226808/19

226808/19

近日,全球*8英寸碳化硅(SiC)晶圆厂启动。

功率半导体大厂英飞凌8月8日宣布,在马来西亚投资20亿欧元的新工厂一期项目正式启动运营,将重点生产碳化硅功率半导体,并涵盖氮化镓外延的生产。

据悉,新工厂二期项目投资额高达50亿欧元,建设完成后该工厂将成为全球*且*竞争力的200毫米(8英寸)碳化硅功率半导体晶圆厂,进一步巩固和增强英飞凌作为全球功率半导体*的地位。

实际上,近段时间来,以SiC和GaN为代表的第三代半导体领域正在呈现出激烈竞争态势,包括英飞凌、意法半导体、安森美、罗姆等在内的海外头部厂商,都在加紧升级工艺,提高产能及生产率,并积极寻求更多长期合作伙伴,建立更为完全的产业链;国内厂商也在奋起直追,抓紧窗口机遇期抢占市场,增资扩产步伐加快。

据Yole Group数据统计,预计到2029年,SiC市场容量将达到100亿美元,除了汽车之外,工业、能源和铁路应用现在也提供了额外的增长动力。

在巨大增量市场的吸引下,第三代半导体产业欣欣向荣,八方入局,抢夺市场竞赛重要位置。2024年以来,行业延续了前几年的火热态势,企业围绕技术研发、产能建设、签单合作等方面都在积极推进当中,不断为产业发展注入新动力。

SiC竞争,陷入白热化

随着英飞源马来西亚工厂的正式启用投产,该生产基地或将帮助其实现在2030年前拥有全球30%碳化硅市场份额的目标。

据报道,正在持续扩建的英飞凌居林工厂第三厂区已经获得了总价值约50亿欧元的设计订单,并且收到了来自新老客户约10亿欧元的预付款。能看到,英飞凌正在加强在碳化硅和氮化镓等领域的技术*优势。

与此同时,行业其它厂商也正在以各种方式,拼命扩大产能,促进供应链合作。

例如,Wolfspeed的Building 10 Materials工厂已实现其8英寸晶圆的生产目标,预计到2024年底,其莫霍克谷SiC晶圆厂可借此将晶圆开工利用率提升至约25%;

意法半导体目前在全球SiC MOSFET市场份额已超50%,并指出今后三年在SiC领域有三个工作重点:1)将生产线升级到8英寸晶圆;2)落实SiC供应链垂直整合策略,包括正在卡塔尼亚(Catania)工厂建造的碳化硅衬底综合厂,将SiC衬底内部供应量占比提升到40%;3)与Soitec合作在8英寸晶圆上采用SmartSiC技术。今年6月,意法半导体宣布与吉利汽车集团双方签署SiC器件长期供应协议,在原有合作基础上进一步加速碳化硅器件的合作。

罗姆在SiC市场的销售目标是在2025年度大于1100亿日元销售额,预计2024-2026三个年度,有近9000亿日元的市场待开拓。为了实现这样的目标,罗姆正不断进行SiC方面的投资,预计2021-2025这五年投入1700-2200亿日元。

安森美近日也在大手笔提升产能,计划通过一项高达20亿美元的多年期投资来扩大SiC生产。通过本次投资扩建在捷克的工厂,安森美将能够更好地为全球客户供应SiC产品,目标是到2027年占据全球汽车SiC芯片市场40%的份额。而在2023年10月,安森美位于韩国富川的先进SiC超大型制造工厂的扩建工程已经完工。全负荷生产时,该晶圆厂每年将能生产超过一百万片8英寸SiC晶圆。安森美富川SiC生产线目前主力生产6英寸SiC晶圆,在2025年完成8英寸SiC工艺验证后,将转为生产8英寸晶圆。

不仅国际巨头“跑马圈地”,国内企业也不甘落后,纷纷布局碳化硅市场,扩张产能、向8英寸迈进,试图以国产替代争夺市场份额,以及提升产品的价值量或出货量等。

能看到,为满足SiC不断增长的市场需求、提升公司竞争力,产业链相关厂商在投资扩产方面动作频频。

国产SiC,实力与差距“并存”

从行业整体竞争格局来看,美国、欧洲和日本企业是SiC行业的*者。据集邦咨询统计,仅意法半导体、安森美、英飞凌、Wolfspeed、罗姆五家,2023年的SiC MOSFET器件营收的市占率就达到了91.9%,同时创造了创纪录的收入。

我国第三代半导体的市场份额远小于海外其他厂商,市场认可度相对较低,导致在产品被应用市场选择时经常处于被动的备选地位。

从产业链结构来看,SiC主要包括衬底、外延、器件设计、晶圆制造、模块封装等环节,其中衬底和外延合计占据SiC产品整体成本的70%以上,是决定器件品质的关键;器件制造约占19%。

可谓,得SiC衬底和外延者得天下。

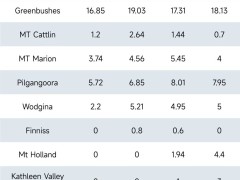

目前国内SiC衬底玩家非常多。其中,天岳先进和天科合达两家公司衬底在全球合计份额达到15%,2023年底从产能看两家都位列全球前三,扩产速度快,2024年有望进一步坐实全球龙头地位。此外,三安光电、露笑科技、东尼电子、烁科晶体、科友半导体、河北同光等公司未来均有相关扩产计划。

据估算,2023年我国6英寸SiC衬底产能占全球产能的42%,预计2026年将提升至50%左右。

国内6英寸SiC衬底产能不完全统计

(图源:电子工程世界)

对于国产SiC当前的发展现状与差距,北京三安陈东坡认为,现在国内SiC衬底和外延技术发展已相对较好,跟全球大厂的水平基本接近。

这一点其实从业内厂商的动态中也能看到迹象。比如,一些国际碳化硅大厂也开始选择中国的衬底材料,作为其长期供应商。其中,英飞凌为满足市场对SiC器件持续增长的需求,积极寻求与中国的SiC衬底企业合作,天岳先进和天科合达等已被纳入其供应链;去年4月博世与天岳先进签署长期协议;

实际上,除了天岳先进和天科合达外,还有多家中国SiC衬底和外延厂商的产品已经被国际器件厂商所采用。

此外,三安光电、意法半导体也在联手布局,双方去年6月宣布在重庆建立一个新的8英寸SiC器件合资制造厂,该项目总规划投资约300亿元人民币,项目达产后将建成全国首条8英寸SiC衬底和晶圆制造线,具备年产48万片8英寸SiC衬底、车规级MOSFET功率芯片的制造能力,将有力推动中国第三代化合物半导体产业的新升级。

这一系列举措都在说明,国际大厂对中国衬底厂商的生产工艺、原材料品质和衬底质量已经表示认同,通过加强与国际大厂的合作,可以为中国厂商提供更多的市场机会和技术支持,共同开发新产品、新技术,提高产品的国际竞争力。

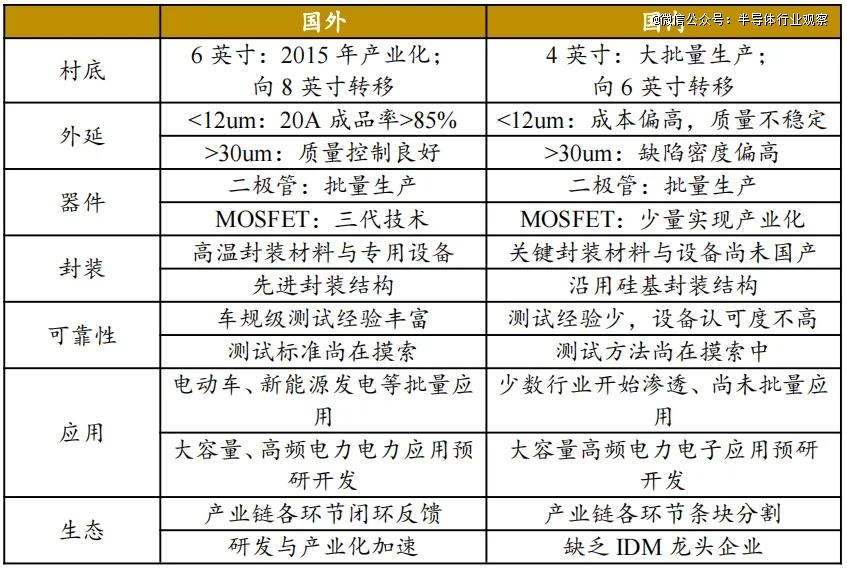

SiC外延片环节,目前国内相关外延厂商东莞天域、瀚天天成、三安光电、露笑科技等均已实现产业化,中电科13所/55所、希科半导体等厂商也能供应外延片,不过当前产能仍有较大提升空间,这些厂商未来一两年内将有许多产能即将释放。

国内外SiC外延对比

(图源:东吴证券)

有业内人士指出,随着国产SiC衬底材料厂商的发展,国外SiC厂商感受到了一定的危机。例如全球SiC衬底和外延片市场翘楚的Wolfspeed,近年来正在遭受巨大冲击。

在设备环节,目前SiC器件产线国产设备开始连点成线,已逐步形成从设备、材料、器件到应用的全生态产业链,再加上政策推动,有助于进一步推动产业链关键设备的自主可控、安全可靠。

国产SiC,陷入“内卷”困局

近年来,随着天科合达、天岳先进、瀚天天成、三安光电等中国制造商的出现和快速发展,国产衬底材料的进步十分明显,SiC晶圆和外延片的生产竞争越来越激烈。但在享受高歌猛进的快感时,也需冷静面对现实问题。

由于大陆SiC产能的持续扩大,SiC衬底的价格下滑速度远超过市场扩张的速度。据业内人士披露,近几个月来国内衬底供应商已将价格下调达30%-40%。

同时,为应对来自中国竞争对手的日益激烈的竞争,欧美SiC衬底供应商对亚洲客户也在小幅下调价格。

有从业者担心,由于国内在SiC长晶、衬底等领域的厂商众多,如果有人率先掀起降价模式,恐怕将会迫使越来越多厂商跟进,进而引发SiC衬底的价格战,陷入“内卷”困局。

对此,陈东坡在接受笔者采访时表示,衬底降价有多方面原因:

首先,汽车是SiC最主要的应用市场之一,今年主要车厂都面临极大的降本压力,这个压力也会传导到SiC产业链,进而传导到成本占比*的上游衬底与外延等环节。

其次,价格下降的原因与之前建设的产能陆续投产也有关系。这几年SiC投资强度一直不低,据不完全统计,2023年国内有近40项SiC相关扩产项目启动。在这些项目当中,甚至有不少投资数十亿甚至上百亿的大手笔。

随着新布局产能的陆续投产,以及近期下游汽车市场需求的回落,终端用户的订单无法充分消化产能,国内SiC衬底的价格迅速下降也不算意外。

另外,陈东坡还指出,业内也不排除一些二、三线SiC厂商想要通过“价格战”的方式,以价换量来获取更高的市场份额。

还有观点表示,国内SiC价格战之所以更凶,也是因为国内市场更卷,同质化带来的低端内卷,是引发价格战的关键原因之一。

有业内人士表示,恶意降价并不符合当下行业发展规律。对于SiC行业新进入者来说,现阶段制约行业发展的因素有两方面,一个是产能跟不上;另一个是良率无法提升,这也导致中小厂商在面对头部大厂商竞争时,通过降价的方式,换取市场份额;相反,对于已经接入英飞凌、博世等全球头部SiC上游厂商来说,稳定的产品性能以及批量供应能力,才是立足市场的根本,而并非通过降价的手段,“出清”市场跟随者。

国产SiC上车难,何解?

虽然国内市场在中低端产品存在产能过剩风险和内卷现象,但国产SiC功率器件真正有效产出、达到高质量标准的产品还不多。

上文提到,目前SiC MOSFET器件市场90%以上份额被欧美大厂占据。近年来,随着新能源汽车渗透率稳步抬升的同时,头部车企对于SiC功率半导体试水的速度、广度和深度不断推进,SiC上车的呼声越来越高。

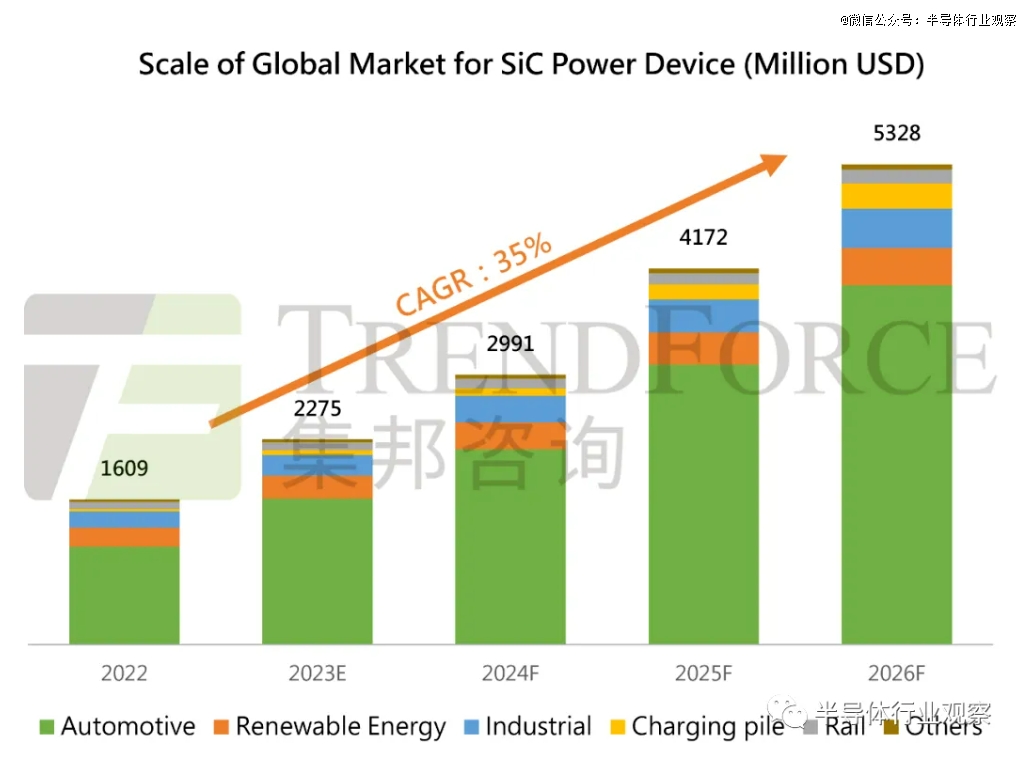

据TrendForce集邦咨询预计,2026年SiC功率元件市场规模可望达53.3亿美元,其中车用SiC功率元件市场规模将攀升至39.4亿美元。

目前大部分的汽车市场份额以国际品牌为主,包括Wolfspeed、意法半导体、安森美、英飞凌等。同时,国外车企已与全球*的SiC芯片企业实现了产能绑定。尤其是在新能源汽车主驱上,目前基本上没有使用国产SiC器件。如果不能进入主驱,未来会失去很大的市场。

针对目前国产SiC器件的上车进展,有不少下游厂商反馈,车企正在加速导入国产SiC产品,上下游厂商持续合作以共同改善良率,希望构建本土供应链。

其中,SiC二极管产品已经相对成熟,SiC MOSFET单管也已在OBC和DC-DC等应用中开始验证测试和小批量生产。在量产上车方面,国内SiC厂商已经开始崭露头角。但针对市场规模*的、投资者更看重的主逆变器领域还略显乏力。陈东坡对此表示,因为主逆变器关系到整车和人员的安全,对SiC MOSFET的性能、可靠性和车规测试等方面要求极高,国内很多车规级SiC MOSFET器件还在验证过程中,能满足车规级要求的占比不高,还存在技术和工程化方面的挑战亟待克服。

因此,本土企业在积极发展过程中要提升差异化优势,与实际市场需求相结合,避免产能盲目扩张,避免中低端SiC功率半导体的产能过剩风险和内卷现象。

国产SiC厂商如何破局

不难理解,卷的结果是大家大打价格战,谁都挣不到钱。

那么,在当下格局和形势下,国产厂商究竟应该如何破局?

事实上,目前国产SiC上车的占比还较低,往往是作为“备胎”的角色,并且对于SiC厂商来说,单纯追求价格竞争而忽视产品质量和可靠性是一个危险的趋势。卷价格的最终结果是一损俱损,尤其是在涉及人命安全的应用场景中,任何一丝的质量问题都可能导致严重的后果。

作为国内SiC厂商,真正应该“卷”的是上车应用,将更多精力聚焦在产品质量和长期可靠性等方面:

提升产品质量和可靠性:这是最基本也是最重要的,国内SiC厂商应该投入更多研发资源,改进生产工艺,确保产品性能稳定可靠。同时,也应该建立完善的质量检测体系,确保每一批产品都符合标准。

加强上车验证:厂商应积极与汽车制造商合作,争取更多的上车验证机会,通过实际应用来验证产品的性能和质量。尤其是要加快主驱芯片可靠性验证工作,目前SiC*的应用场景就是新能源汽车的电驱部分,而电驱对芯片的可靠性要求极高,一般对芯片的验证周期在一年半以上,因此需要尽量抓住时间窗口,尽快通过可靠性验证工作。

拓展应用领域:虽然新能源汽车是SiC的主要应用领域,但并不意味着其他领域就没有机会。例如,光伏储能、工业、低空经济等都是非常有潜力的领域。厂商可以根据不同领域的需求,开发适合的产品,拓展应用领域。

加强国际合作:与国际大厂合作,不仅可以学习到先进的生产工艺和管理经验,还可借助他们的渠道和资源拓展国际市场;也可以通过合作共同推动碳化硅产业的发展。

加快行业人才培养:以SiC为代表的第三代半导体是一个非常新兴的行业,国内外相关人才都非常稀缺,必须加快自身人才的培养,这也是行业可持续发展的关键。

提高品牌影响力:通过优质的产品和服务提升品牌影响力,让更多的用户了解和信任国产SiC器件。这不仅可以提高产品的市场占有率,还可以为厂商带来更多的商业机会。

8英寸,SiC竞争新焦点

成本是把双刃剑,SiC行业的规模化发展需要降低成本,但也要防止被一味地追求低价所反噬。

在当前“价格战”背景下,因为价格下探幅度较大,国内衬底厂商基本已无利可图,价格竞争已达极限。同时,国内厂商在持续研发、建厂投入等方面又耗资巨大,导致经营性收入亏损严重,这并不是一个良性可持续的发展方式。

对此,向更大衬底尺寸演进成为“天下群雄”踊跃进军的技术路径。

从当前来看,6英寸晶圆占据SiC市场主流,8英寸正处于大规模产能释放阶段。据业界人士预计,从2026年至2027年开始,现在的6英寸SiC产品都将被8英寸产品替代。

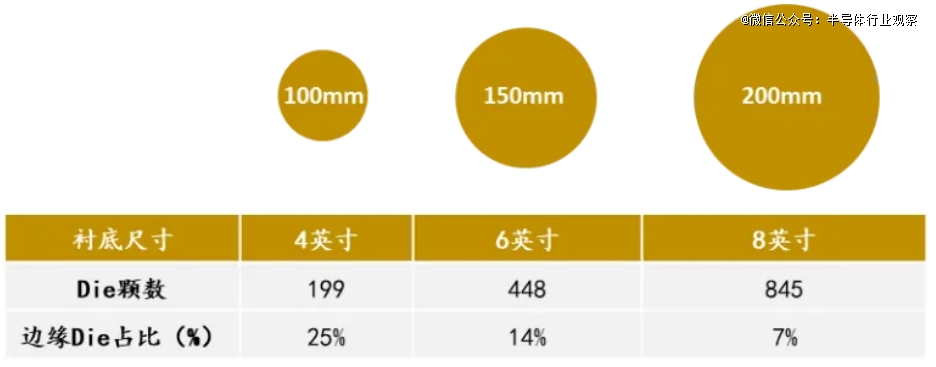

衬底尺寸越大,单位衬底可制造的芯片数量越多,单位芯片成本就越低。同时,衬底的尺寸越大,边缘的浪费就越小,据Wolfspeed统计,6英寸SiC晶圆中边缘芯片占比有14%,而到8英寸中占比降低到7%。

据测算,SiC晶圆从6英寸扩大到8英寸,SiC芯片产量可增加90%,在8英寸晶圆上制造的SiC MOSFET芯片成本有望降低54%,这有利于进一步降低芯片成本,进一步加速SiC的大规模应用。

从行业进展来看,英飞凌、Wolfspeed、安森美、意法半导体、罗姆等大厂早早“卷”进了8英寸SiC赛场。据“行家说三代半”调研发现,截至2024年4月,全球已有20家企业正在或计划推进8英寸SiC晶圆产线建设,其中有8个项目落地中国。

图源:行家说三代半

虽然国内尺寸迭代较海外厂商略慢一筹,但近年来发展提速明显,不少本土厂商掌握了8英寸SiC衬底制备技术,但基本都还处于验证阶段,尚未实现量产或仅小规模量产。

根据最新规划,在未来几年内将有更多国内外厂商的8英寸SiC晶圆达产。

另一方面,提升良率也是降低成本的关键,同时也是SiC继续大规模铺开的关键。提升良率一方面依赖技术创新与技术沉淀,另一方面,在扩大产能之下,可以通过学习曲线和规模优势,达到快速降低平均成本的目的。所以目前各大SiC企业积极扩产,一方面可以扩大市场份额,另一方面也可以提升良率,从而将价格下探。

写在最后

总的来看,SiC市场是异常火热的,2024年是关键的一年,也是卷上加卷的一年。

虽然市场产销两旺,但我国SiC产业仍处于相对早期阶段,国内外产业模式的差异,技术差距、设备挑战以及国内SiC中低端“互卷”等问题,都是摆在眼前的难题。

随着SiC逐渐进入全面的产能和价格拼杀阶段,对这个市场话语权与附加值的争夺和追赶,还远远没到结束的时候。对于国产SiC产业而言,如何降低成本、稳定质量、提升良率,都将成为大规模应用落地和应对行业竞争的关键。